借貸法則&複式簿記&分錄

主題:借貸法則&複式簿記&分錄

學習引導:

學習前,要清楚會計項目表的分類項目及意義。

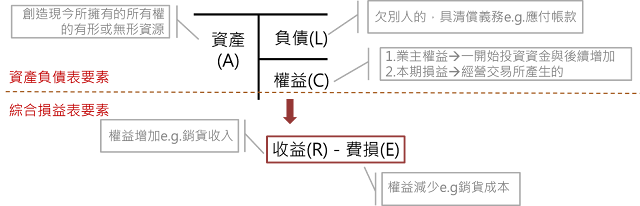

了解了會計的基本意義、會計方程式è資產=負債+業主權益+(收益-費損)以及用處後,要開始學習如何記錄交易。

學習重點:

1.

借貸法則: 將交易引起的財務報表的五大要素增減變化,記錄至要素帳戶的規則

要如何紀錄呢? 講會計方程式與T字帳做結合,了解借貸方向。

² 牛刀小試

|

會計項目

|

借方/貸方

|

會計項目

|

借方/貸方

|

|

「現金」增加

|

借方

|

「應付費用」增加

|

貸方

|

|

「業主資本」減少

|

借方

|

「銷貨收入」減少

|

借方

|

|

「佣金收入」增加

|

貸方

|

「銷貨成本」增加

|

借方

|

|

「預收款項」減少

|

借方

|

「業主往來」增加

|

貸方

|

|

「文具用品」減少

|

貸方

|

「預付款項」減少

|

貸方

|

2.

複式簿記原理:「有借必有貸,借貸(金額)必相等」的借貸平衡原理,又稱雙式簿記。

根據商業會計法第11條3項規定「會計事項之記錄應用雙式簿記方法為之」

3.

分錄:將交易行為按照交易發生時間先後做紀錄

² 牛刀小試

Q:曉市商店將現金$60,000存入銀行帳戶,運用借貸法則完成分錄

現金是資產吧? 現金減少記借方? 是我理解錯誤嗎?

回覆刪除記帳新手留

現金是資產沒錯,資產再借方式增加(A+),所以現金減少要放在貸方(A-)

刪除銷貨與銷貨收入相同嗎?

回覆刪除銷貨(收入)是同義

刪除通常都省略收入兩字

商店拿現金去存應該是 借:銀行存款 貸:現金

回覆刪除